让不懂建站的用户快速建站,让会建站的提高建站效率!

曾以大病众筹平台“能够筹”起家的能够健康集团(简称“能够健康”,国内运营主体为“北京能够怡康信息时期有限公司”),在冲刺港股IPO之际资格要紧业务调遣。 自2024年以来,公司剥离了备受温煦的众筹业务,试图以“AI+健康工作”重塑形象。但是,公益与营业畛域的争议、保障业务下滑导致的盈利难题,以及用户投诉激发的信任危急交汇在沿途,使这家互联网健康平台的上市之路充满挑战。 “割肉”能够筹求生,转型AI救场:用户流失2000万成痛点 2月上旬,能够健康向港交所递交上市恳求。但是就在递表前的2024年...

曾以大病众筹平台“能够筹”起家的能够健康集团(简称“能够健康”,国内运营主体为“北京能够怡康信息时期有限公司”),在冲刺港股IPO之际资格要紧业务调遣。

自2024年以来,公司剥离了备受温煦的众筹业务,试图以“AI+健康工作”重塑形象。但是,公益与营业畛域的争议、保障业务下滑导致的盈利难题,以及用户投诉激发的信任危急交汇在沿途,使这家互联网健康平台的上市之路充满挑战。

“割肉”能够筹求生,转型AI救场:用户流失2000万成痛点

2月上旬,能够健康向港交所递交上市恳求。但是就在递表前的2024年6月,创举东谈主杨胤主动将闻明度最高的线上大病筹款平台“能够筹”和旗下朵尔病院相干业务从上市主体中剥离。

这一举动被视为一方面是出于合规需要,另一方面则因为“能够筹”频频卷入争议,反而可能成为上市背负。剥离中枢众筹业务后,能够健康罗致以“AI+健康工作”为新标签,能够安详冲击成本市集。

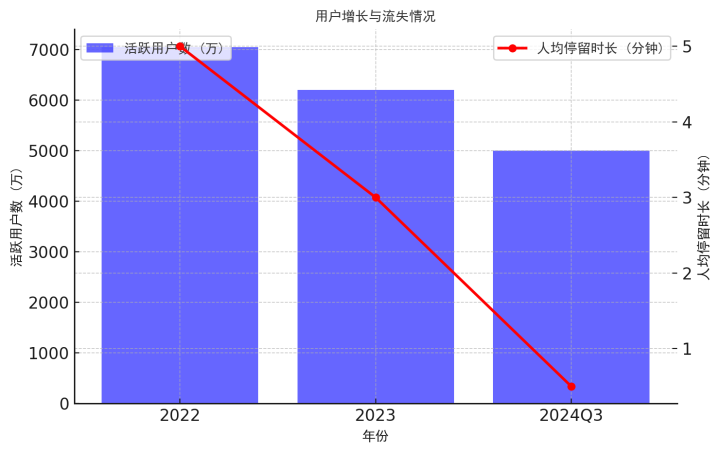

业务重组后,公司谋略数据一度亮眼:实现2024年前三季度营收打破6.43亿元东谈主民币,注册用户总额达到1.68亿。

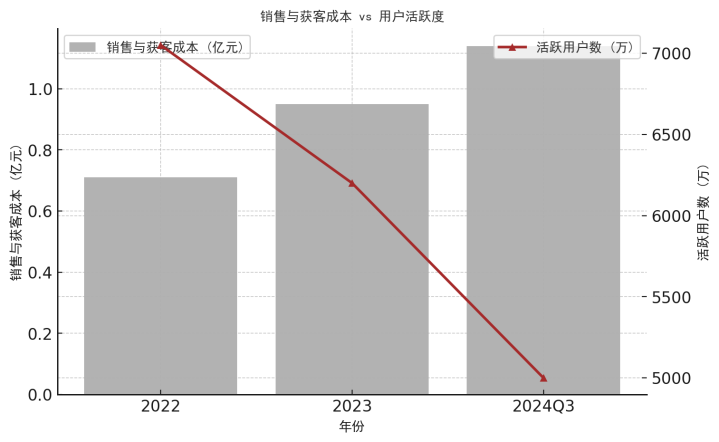

但是招股书细节揭示出严峻现实:曩昔两年内平台活跃用户从7050万暴减至5000万,流失进步2000万;也曾占大头的保障业务捏续下滑,新拓展的健康办职业务毛利率则从近97%暴跌至约20%。

有分析指出,这种“增量不增收”的困局骄贵出能够健康转型的制肘——流量红利败落下,若何将公益场景积存的用户滚动为平方健康工作的付用度户,成为一浩劫题。

在穷乏了众筹求援的场景后,用户黏性也大不如前。数据骄贵,能够健康平台用户的东谈主均停留时长已从捐钱时间的5分钟骤降至平方健康内容的30秒。

杨胤早年依托“悲情援助”获取流量的增长模式似乎正在失效:曩昔东谈主们沸腾为生疏东谈主的大病求援解衣衣人,但如今很难为AI大夫的健康冷落买单。不错说,业务剥离后的能够健康站在了新的伊始,却不得不直面用户增长乏力与营业模式转型的双重阵痛。

保障“引擎”熄火?收入占比跌至15%,净利暴降40%压顶

能够健康的营业化主要依赖保障经纪与健康工作两大板块。但是,自2021年鸠合互助行业遭逢监管风暴后,公司保障业务增长乏力的问题日益突显。

彼时,包括能够筹旗下“能够互助”在内的多家鸠合互助筹划接踵关停,行业过问深度调遣期。这一方面导致能够健康失去了一部分中枢用户基础,另一方面监管部门对互联网保障业务收紧策略——如2022年银保监会出台新规严格欺压第三方平台谋略禀赋,部分险企因此暂停与第三方的相助,这齐径直影响了能够健康的保障板块事迹。

财务数据骄贵,能够健康保障经纪工作收入已出现下滑。2022年公司通过线上保障经纪获取收入约1.41亿元,占总营收35.7%;但2023年前三季度保障经纪收入降至9865万元,仅占营收15.3%,同期保障时期工作收入也从上年同期的1.44亿元微降至1.40亿元。

跟着健康工作收入在2024年前三季度增至总营收的61.8%,传统保障业务的比要紧幅下滑,也曾的主营引擎透露潜力不及。行业大环境亦不乐不雅:2024年前11个月东谈主身险公司保费虽小幅增长6.3%,但承保保额下降了13%,反馈出寿险市集需求疲软。能够健康不得不在保障销售除外寻找新的增长点。

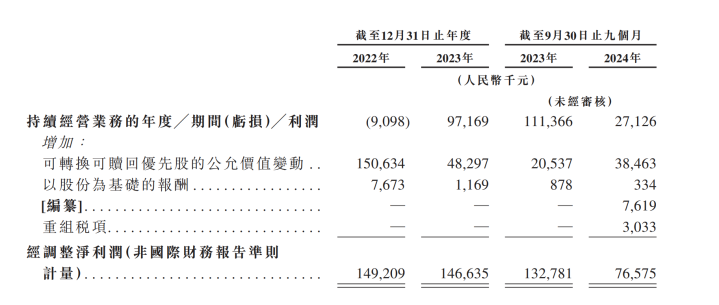

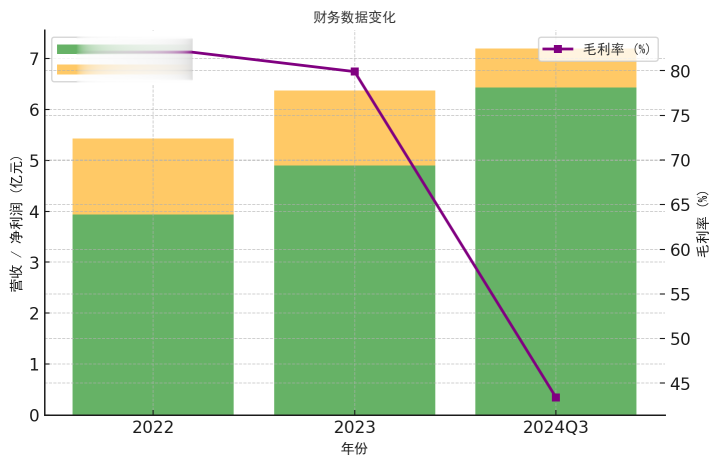

盈利方面,公司正资格“增收不增利”的困局。招股书骄贵,能够健康集团2022年营收3.94亿元,经调遣净利润1.49亿元;2023年营收增至4.90亿元,净利润微降至1.47亿元。

但是2024年前三季度,公司营收虽同比翻番至6.43亿元,上年同期为3.10亿元,但净利润却从1.33亿元大幅滑落至7657.50万元,同比骤降逾40%。

毛利率亦从2022年的82.6%和2023年的79.9%猛降至2024年前三季度的43.4%。据悉,这主要由于高毛利的保障业务占比缩减,而占收入六成以上的健康工作板块毛利率仅约20%,难以提供填塞利润孝敬。

与此同期,公司为获取用户付出的代价抖擞:2024年前三季度销售及营销开支达到1.136亿元,同比加多约60%,但用户活跃度却未见擢升,反而捏续下滑。不错说,在流量红利渐退和获客成本高企的双重挤压下,能够健康的盈利智商正承受严峻进修。

“公益”外套下的营业陷坑:捐钱变卖保障,能够筹争议四起

看成中国鸠合大病众筹的先驱,“能够筹”永久披着公益的外套,却在连年来因营业化举措饱受质疑。不少用户申斥,能够筹“打着慈善的幌子,作念着保障销售的生意。”

该平台早期以“公益援助”集结了海量爱心用户,通过酬酢鸠合为重病患者筹集善款。但是在流量变现压力下,开户平台览动借筹款场景实施保障家具,由此激发公益与营业畛域的热烈争议。

多家媒体曝光的案例骄贵,能够筹在用户捐钱时庇荫附加收费和相通购买保障的套路。举例,有效户微信捐钱20元却被扣款23元,原因是系统默许勾选了3元保费,即使手动取消后系统仍会自动勾选。

又有效户在捐钱页面点击了“平台帮我捐10元”,过后才发现执行上默许订阅了每月0.99元的保障工作。以致有捐钱东谈主几天后无言收到“投保到手”的见知,被自动扣款50元而不知情。

对此,据深圳商报,北京谈可特讼师事务所讼师林益沛觉得,这类举止侵扰了用户知情权,可能违背《消费者权利保护法》《个东谈主信息保护法》等法律。

不仅线上如斯,线下筹款的灰色操作雷同令能够筹形象受损。据“1818黄金眼”报谈,此前浙江别称患者家属通过能够筹筹得1万元善款,却仅拿到其中2000元——其余80%被所谓筹款照拂人以“实施费”款式幽囚。

事件曝光后涉事东谈主员被除名,但这揭骄贵一条地下产业链:一些中介东谈主员物色重病患者发起筹款,通过营销技能提高曝光,并在款项到账后按比例抽成。这种举止公然抗拒公益初心,使能够筹堕入谈德信任的双重危急。

信任“滑铁卢”:隐性扣费致投诉频发

过度营业化激发的负面效应,径直体目下用户信任的流失上。能够筹曾堪称“3000万家庭相信的健康保障平台”,如今却堕入前所未有的信任危急。

连年围绕能够筹的相通捐钱购保、隐性扣费、信息滥用等投诉在酬酢媒体和黑猫投诉平台不断发酵。这些事件不仅招致公众质疑,也引起监管部门的高度温煦。

北京市市集监管局、工信部等部门曾警示,将针对能够筹涉嫌侵扰消费者权利、违法扣款等举止张开拜访,情节严重者可能濒临灭亡许可或移送公安机关措置。

事实上,早在2022年7月,能够筹的保障经纪子公司就因无理宣传“首月0元”销售保障被银保监会罚金100万元。但即便资格处罚风云,近两年来关系强制收取工作费、违法销售保障的曝料仍无独有偶。

信任危急不仅是公论压力,更对公司业务酿成本色影响。正如业内东谈主士指出的那样,能够筹早期靠“大病筹款”的悲情场景赢得用户信任,当平台转而向这些用户卖保障时,信任豪侈殆尽,滚动率便断崖式下降。

用户口碑的滑坡还可能带来恶性轮回:信任下降导致用户流失,用户减少又进一步影响公司营收与盈利,从而令投资者信心承压。关于起家于公益信任的能够健康来说,若何建树公众形象、重建用户信心,已成为关系其永恒发展的要害课题。

巨头押注IPO,能够健康胜算几何?

尽管坚苦重重,能够健康集团仍在成本的推动下加快奔赴IPO。招股书泄露,公司在2015年至2021年间累计完成约1.26亿好意思元(约合东谈主民币9.2亿元)的融资,投资气势包括阳光保障、IDG成本、德同成本、同谈成本、腾讯等闻明机构。

纷乱的鼓动布景为能够健康拓展业务提供了资金赞成,也带来了上市变现的诉求。有分析指出,恰是投资方的多年恭候和健康赛谈的成本窗口期,使得能够健康罗致此时赴港上市,以期补充转型所需的“弹药”。

另一方面,市集竞争的热烈流程亦碎裂忽视。曾与能够健康并称“双雄”的水点公司抢先在2021年登陆好意思股,但上市后股价永久低迷,市值较高点缩水进步90%,突显互联网健康保障行业盈利模式遭逢质疑。

国内还有吉利好大夫、微医、水点筹等玩家深耕在线医疗和保障鸿沟,新兴的圆心科技等数字健康企业也在谋求上市,均分市集。

在表里交困下,能够健康试图讲出新故事——押注东谈主工智能时期成为其解围的蹙迫筹码。据财经网报谈,公司研发了智能营销和匹配模子“AIcare4.0”,并自主西宾了大模子“能够问医Dr.GPT”,运用海量医疗数据和临床案例为用户提供个性化的健康研究与问诊工作。

能够健康但愿通过“科技+健康”的蹊径擢升工作粘性和运营后果,拓展新的增漫空间。这一策略契合了现时大健康产业向数字化、智能化升级的趋势。业内东谈主士指出,跟着东谈主工智能、大数据等时期深远医疗健康鸿沟,数字健康工作的市集远景依然广袤。

剥离公益众筹、转战港股IPO的能够健康,正站在十字街头。一方面,它背靠纷乱成本、布局“健康工作+保障科技+AI”生态,试图继续互联网医疗的增长故事;另一方面,用户信任透支、主业盈利承压的现实又给其远景蒙上暗影。

从“能够筹”起家,如今能够健康却在剥离众筹后济河焚州。从7050万用户滑坡至5000万的信任危急,到净利暴降40%的盈利阵痛,这家背靠9.2亿融资的健康平台,能否翻盘IPO,照旧成本市集的一谈悬念。