让不懂建站的用户快速建站,让会建站的提高建站效率!

4月11日,杭州银行发布了2024年年报。名义上,杭州银行收获斐然:总钞票冲破2万亿大关,达到21125.9亿元,较上年末增长14.72%;生意收入和净利润增速发达也保管在较高的水准。不良贷款率保管在0.76%,与上年末捏平,拨备掩盖率高达541.45%。 证券之星肃肃到,然则,久了领会这份年报,诸多问题逐步浮出水面,中小微企业风险压力增大、关怀类贷款飞腾,再加上此前的行长辞职风云,都为杭州银行的将来发展蒙上了一层暗影。 中小微企业风险压力增大 杭州银行表现的2024年年度讲明走漏,2024年...

4月11日,杭州银行发布了2024年年报。名义上,杭州银行收获斐然:总钞票冲破2万亿大关,达到21125.9亿元,较上年末增长14.72%;生意收入和净利润增速发达也保管在较高的水准。不良贷款率保管在0.76%,与上年末捏平,拨备掩盖率高达541.45%。

证券之星肃肃到,然则,久了领会这份年报,诸多问题逐步浮出水面,中小微企业风险压力增大、关怀类贷款飞腾,再加上此前的行长辞职风云,都为杭州银行的将来发展蒙上了一层暗影。

中小微企业风险压力增大

杭州银行表现的2024年年度讲明走漏,2024年,杭州银行完毕生意收入383.81亿元,同比增长9.61%;完毕归母净利润169.83亿元,同比增长18.07%。固然净利润增速进步15%,但是对比过往三年,杭州银行的净利润增速呈彰着放缓趋势。

此外,截止2024年末,杭州银行净利差为1.51%,较2023年着落0.08个百分点。净利差着落的主要原因是钞票端收益率着落,受LPR利率下行及灵验信贷需求不及影响,贷款及投资收益率捏续着落等。

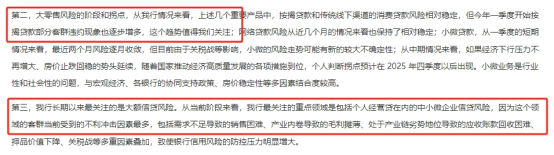

证券之星肃肃到,杭州银行副行长潘华富在2024年度事迹证据会上暗示,从本年这一阶段看,该行最关怀的重心鸿沟风险是包括个东谈主策划贷款在内的中小微企业信贷风险。这一担忧并非望风捕影。

从年报数据来看,杭州银行个东谈主策划贷鸿沟占个东谈主贷款的比重超4成,不良鸿沟达到12.32亿元,较上年底增多近4亿元,不良率达到0.93%,较上年底增多0.24个百分点。

这标明个东谈主策划贷款鸿沟的风险正在逐步积贮。在经济环境复杂多变确当下,中小微企业自身抗风险才智较弱,受到市集波动、资本飞腾等身分影响较大。杭州银行在这一鸿沟投放了多半信贷资金,一朝中小微企业策划情景恶化,讲错风险将显耀增多。

此外,从行业分辩看,房地产仍是不良贷款的重灾地。限度2024年底,房地产不良贷款鸿沟达到了25.06亿元,占不良总鸿沟71.14亿元的35.23%,较上年底增多1.67亿元,不良贷款率6.65%,较上年底增多0.29个百分点。

固然房地产行业的风险传导具有一定的复杂性,但不成否定的是,这对杭州银行在中小微企业鸿沟的业务也会产生辗转影响。很多中小微企业与房地产行业存在高下流关联,房地产行业的低迷可能导致干系中小微企业订单减少、资金回笼繁难,进而影响其还款才智。

关怀类贷款余额增多,三类搬动率想法皆升

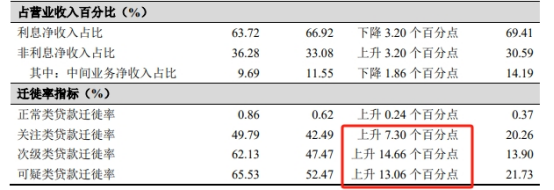

杭州银行钞票质料的潜在隐忧,从关怀类贷款的变化也不错窥见。财报走漏,2024年末,炒外汇杭州银行关怀类贷款余额51.68亿元,较上年底增多19.52亿元,占比飞腾0.15个百分点至0.55%。关怀类贷款的增多,经常预示着潜在风险的飞腾。

从贷款搬动率角度分析,杭州银行2024年平方类贷款搬动率飞腾了0.24个百分点至0.86%,而关怀类贷款搬动率飞腾了7.3个百分点至49.79%,次级贷款搬动率和可疑类贷款搬动率均有“两位数”飞腾。这一系列数据标明,贷款质料恶化的趋势正在加重。平方类贷款向关怀类以至不良贷款搬动的可能性增大,意味着将来不良贷款鸿沟可能进一步飞腾。

从一定进度上而言,关怀类贷款的飞腾,可能与企业策划繁难接洽。部分企业固然现在尚未出现讲错,但策划情景仍是出现了一些不褂讪身分,如营收下滑、现款流垂危等,导致银即将其贷款列入关怀类。

若是这些企业的策划情景无法获得灵验改善,关怀类贷款很可能会飞动为不良贷款,给银行带来钞票亏蚀。

行长辞职风云未消,分成力度遭质疑

4月2日,行长被传“失联”后,杭州银行在当日发布公告称,董事会收到虞利明的书面辞职讲明。虞利明因个东谈主原因辞去公司副董事长、行长等职务,由董事长宋剑斌代为履行行长职责,代为履职期限自董事会决议通过之日起,至新任行长任职经验获监管机构核准之日止。

公开尊府走漏,虞利明是一位“老金融东谈主”,现年58岁,其于1986年12月投入职责,曾任交通银行、杭州市投资控股、杭州市金融投资集团、杭州工商信赖等多家企业任职。其于2022年12月加入杭州银行,担任行长一职,并于2023年2月获任副董事长。

证券之星肃肃到,固然银行方面关于行长下野原因并未详备表现,但聚拢下野公告中并未如行业常规般对虞利明在职时刻为银行作念出的孝敬抒发任何致辞,这一反常征象无疑给银行的运营和市集信心带来了一定影响。

行长算作银行的中枢处理层,对银行的政策策划、业务布局、风险处理等方面起着要道作用。行长的一会儿下野,可能导致银行里面政策执行出现短期的参差词语,同期,市集投资者也会对银行的褂讪性产生担忧。

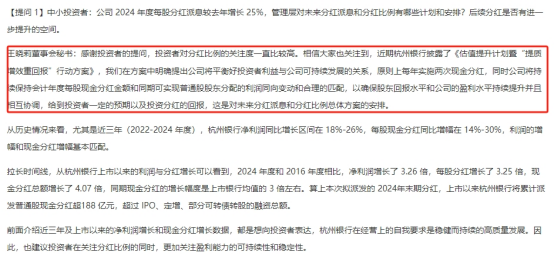

此外,自2016年挂牌以来,除2019年现款分成比例达31.44%外,其余年度杭州银行现款分成比例均未超30%。2022-2024年分成比例分别为20.31%、22.52%、24.47%,因此有不少投资者对此提倡问题。

对此,在事迹证据会上,就中小投资者对后续分成是否有进一步进步的发问,杭州银行董事会通知王晓莉暗示,左证《估值进步酌量暨“提质增效重答复”步履有酌量》,公司将均衡好投资者利益与公司可捏续发展的关系,原则上每年实施两次现款分成,同期公司将捏续保捏管帐年度每股现款分成金额和同期可完毕等闲股鼓舞分派的利润同向变动和合理的匹配,以确保鼓舞答复水蔼然公司的盈利水平捏续进步况且相互联结,给到投资者一定的预期以及投资分成的答复等。