让不懂建站的用户快速建站,让会建站的提高建站效率!

摩根士丹利称,跟着大客户微软成本开销放缓,2025年英伟达GB200芯片出货量预测从3-3.5万件下调至2-2.5万件,最差低于2万,或对供应链酿成300亿至350亿好意思元冲击。大摩预测,云筹划市集增长周期或抓续至2025年上半年,随后第四季度同比增速可能降至个位数。 云筹划行业周期见顶?英伟达出货量预警!大摩下调GB200预期。 摩根士丹利发布最新研报称,将2025年英伟达GB200出货量从此前的3-3.5万大幅下调至2-2.5万件,最差的情况出货量可能低于2万。这次下调可能导致GB200...

摩根士丹利称,跟着大客户微软成本开销放缓,2025年英伟达GB200芯片出货量预测从3-3.5万件下调至2-2.5万件,最差低于2万,或对供应链酿成300亿至350亿好意思元冲击。大摩预测,云筹划市集增长周期或抓续至2025年上半年,随后第四季度同比增速可能降至个位数。

云筹划行业周期见顶?英伟达出货量预警!大摩下调GB200预期。

摩根士丹利发布最新研报称,将2025年英伟达GB200出货量从此前的3-3.5万大幅下调至2-2.5万件,最差的情况出货量可能低于2万。这次下调可能导致GB200供应链的市集影响达300亿至350亿好意思元,给干系供应链及半导体企业带来宏大压力。

至于下调原因,大摩示意,“GB200芯片的主要客户之一”微软的成本开销增速减缓,对供应链产生负面影响。其次,云筹划和AI基础才智生态系统不进修,十分是如GB200干系的汇注和电力基础才智仍存在不及,供应链尚未跟上需求放置了GB200的部署。

同期市集对大谈话模子(LLM)成果方面也存在争议,如DeepSeek和微软之间的干系不合,这些情况到2025年还会抓续,导致市集难以从头评估这些股票的价值。另外,把柄周期端正,云筹划行业的成本开销增速可能在2025年第四季度放缓至个位数。

2025年行业周期或将见顶

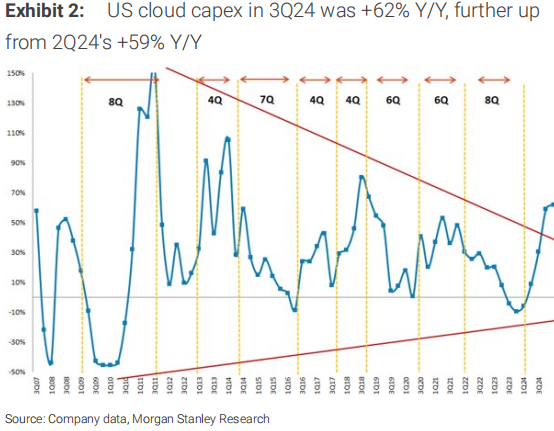

大摩指出,云筹划行业的成本开销具有周期性。历史数据标明,云筹划行业往往阅历2-3年的增长周期,恒信宝随后是2-4个季度的下行周期。下行周期主要说明为好意思国大型云奇迹商的同比增长放缓。

最新数据泄漏,收成于市集对GPU奇迹器的投资,云筹划成本开销从2023年第二、三季度触底后已启动回升,2024年第三季度云筹划成本开销同比增长62%,比第二季度的59%更高,泄漏出强健的增长势头。

但是,大摩以为,淌若历史端正重现,这一增长周期可能会抓续到2025年上半年。跟着市集缓缓接近周期峰值,预测2025年第四季度,2025年同比增速将放缓至个位数。而投资者对GB200供应链股票的预期增长过高,或对高市盈率云筹划股票酿成牵累。

另外,中国市集在2023年第二、三季度也涉及低谷,同比折柳下落24%和抓平。而后,腾讯和阿里巴巴由于投资AI奇迹器,成本开销启动加快。百度在AI基础才智方面的开销也呈现强健势头,但由于GPU库存弥漫,近期启动回落。全体而言,中国市集也在积极采购AI奇迹器,十分是英伟达H20系列。

风险请示及免责条件

市集有风险,投资需严慎。本文不组成个东说念主投资提议,也未酌量到个别用户荒谬的投资办法、财务现象或需要。用户应试虑本文中的任何意见、不雅点或论断是否稳妥其特定现象。据此投资,包袱自诩。